3月27日,广西某地一家废旧轮胎综合利用企业收到国家税务总局下属某税务分局发出的《税务事项通知书》。通知明确指出,根据现行政策,该单位对废旧轮胎做综合利用,生产的橡胶再生油属于消费税税目中“燃料油”征收范围,应按照燃料油征收消费税。要求该单位对消费税应申报未申报事项开展自查,并补缴相应的税款及滞纳金。

近期已有部分废轮胎裂解企业反映,当地税务部门已向相关企业发出征收裂解油消费税的通知,引发了废轮胎裂解行业的广泛关注。

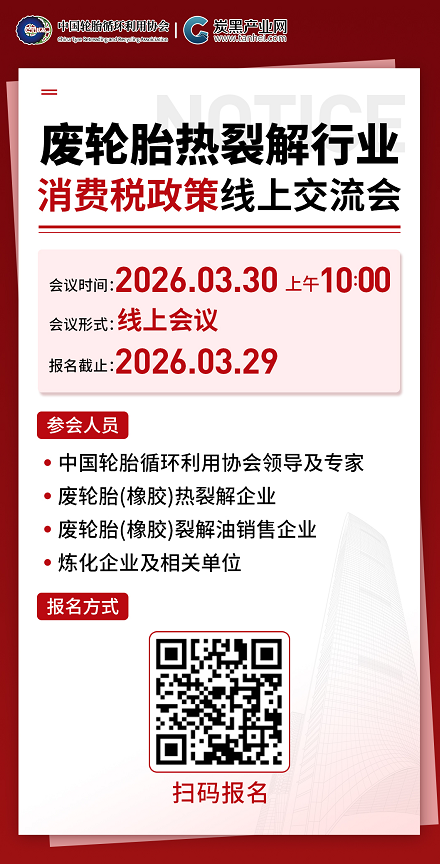

为精准掌握当前实际情况,切实推动行业健康可持续发展,中国轮胎循环利用协会定于2026年3月30号召开废轮胎热裂解行业消费税政策专题线上交流会: