【炭黑产业网】7月25日消息:

事件回顾:

欧盟委员会在2023年2月25日宣布,对炭黑和合成橡胶分别实行75.25万吨的56.302万吨的进口配额,这两项进口配额的有效期至2024年6月30日。并于2027年 7 月 1 日起禁止进口俄罗斯炭黑。

随着欧盟对俄罗斯炭黑和合成橡胶的禁令于7月1日正式生效,欧洲汽车行业正面临着潜在的供应链紧张局势。由于轮胎的关键原料——炭黑和合成橡胶的供应受限,多家欧洲主流汽车公司开始担忧其轮胎供应可能受到影响。

原料涨价,成本转嫁

数据显示,今年第二季度,国际布伦特原油期货的结算均价已达到85.03美元/桶,与第一季度相比,每桶价格提高了3.27美元,与去年同期相比则上浮了5.63美元/桶。在欧洲市场上,通过壳牌裂解设备购买的RFO和CRO的价格,与去年同期相比上涨了7.4%,单价范围已从每公吨780美元涨至845美元。此外,尽管今年第一季度亚洲和欧洲的天然气价格回落至俄乌冲突前的水平,但在第二季度出现了显著的回升。在4月至6月期间,TTF、JKM、HH的均价分别达到8.7美元/百万英热单位、11.2美元/百万英热单位和2.4美元/百万英热单位。与上一季度相比,这些价格分别上涨了17%、18.7%和19.1%;与去年同期相比,变化幅度则分别为-9%、0.2%和4.6%。

禁令临期,需求攀升

ChemAnalyst的数据显示,至2024年6月末,经红海航线运往匈牙利等地的新罗西斯克炭黑的离岸价格已突破每公吨1300美元,年内价格上升幅度高达60%。这一价格上涨的主要原因在于,2024年上半年欧洲替换轮胎市场重焕生机,进而推动了炭黑需求的提升。米其林在24日最新公布的半年报中指出,欧洲乘用车和轻型卡车轮胎替换市场实现了6%的增长,而卡车替换轮胎在欧洲的销售需求虽然下滑了2%,但在第二季度出现了回升,最终达到了2023年的销售水平。同时,为了应对俄罗斯炭黑供应可能的中断风险,欧洲炭黑生产商开始积极储备库存,这一行为进一步刺激了炭黑的市场需求。

非传统旺季,运费飙升

自今年4月起,受红海航线变更、港口堵塞等多重因素影响,亚欧、北美和南美等关键航线的海运费持续攀升,至今已有三个多月。与去年5月底相比,当时运往欧洲的海运集装箱价格仅为每大箱约1600美元,而在红海事件之后,海运价格急剧上升,到今年6月底已飞涨至7000~8000美元。海运费的上涨,无异于加重了炭黑消费者的成本。ChemAnalyst的数据揭示,从上海经由韩国到鹿特丹的炭黑运输费用,每公吨已增加200美元。而经由印度港口的货物,每公吨的费用更是额外增加了250美元,导致5月和6月的现货价格优惠几乎被全面取消。

基于此,ChemAnalyst预测,在接下来的两个月里,欧洲的炭黑供应情况预计将持续看涨。但到2024年7月底,供应增速可能会逐渐放缓。同时,考虑到第二季度原油价格的高位运行以及炭黑原料的大量库存,预计炭黑N220等级的现货价格将小幅上扬2-3%。

放眼出口,市场无限

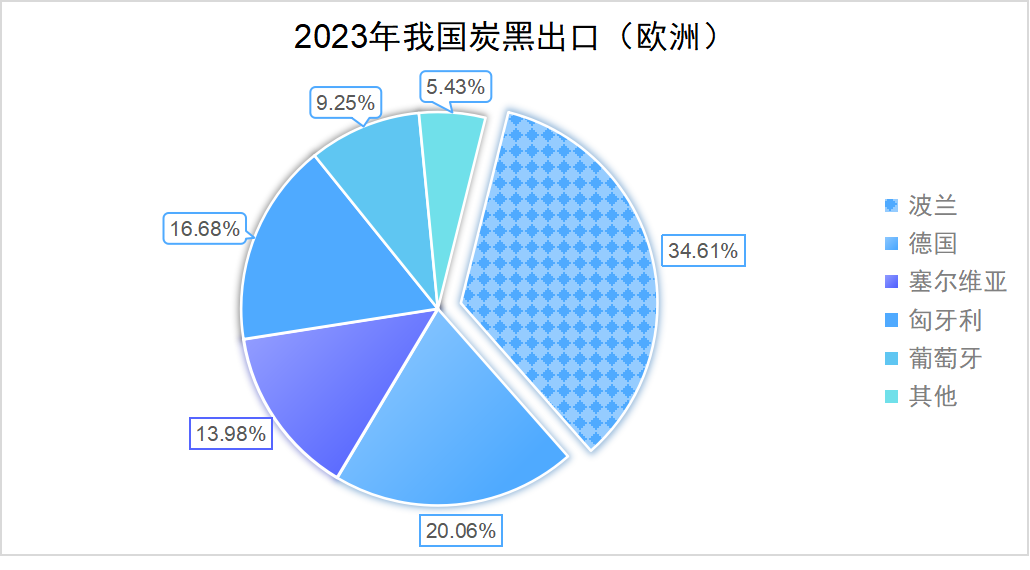

据最新数据表明,2023年我国炭黑出口的主要目的地集中在亚洲地区,占总出口量的75%~78%。而在欧洲市场,出口则主要流向波兰、德国和匈牙利,其中尤以波兰和德国最为显著,两国合计占据了出口总量的54%,波兰一国便占据了34.6%的比重。

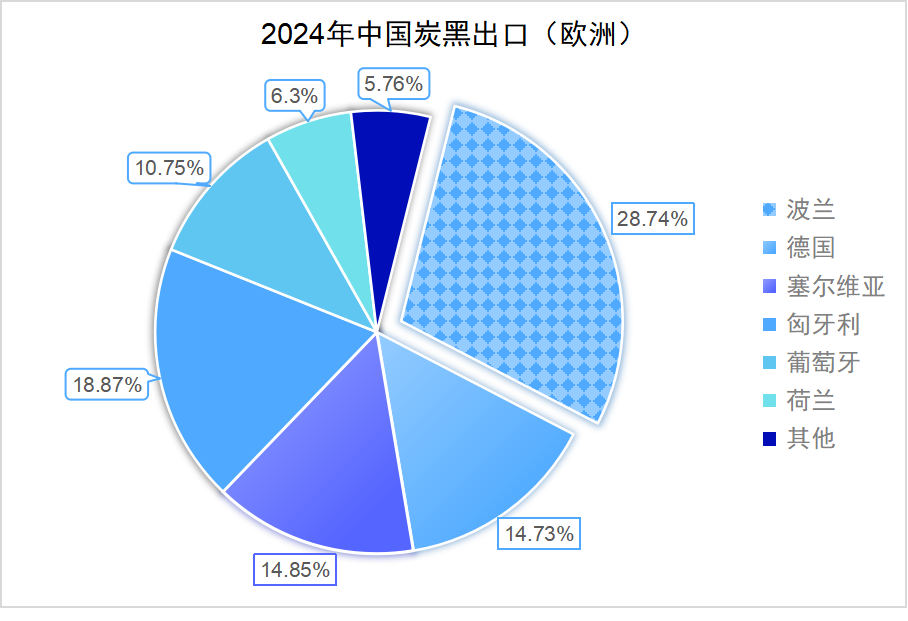

观察今年上半年的情况,除了波兰、德国和匈牙利保持高占比外,特别是在今年的3月、4月和5月,塞尔维亚的占比进一步上升。整个上半年,我国炭黑对塞尔维亚的出口占比超过了德国,跻身至第三位。中塞两国的自由贸易协定于2024年7月1日正式实施,这是中国与中东欧国家达成的首个自贸协定。随着两国之间的商贸活动日益频繁,这一协定为炭黑的出口带来了积极的影响和更多的机遇。

当前,欧洲炭黑市场蕴含着巨大的商机,这对我国炭黑来说是是一个难得的机遇。因此,我们炭黑企业应积极推进“走出去”的发展战略,努力提升企业的国际化运营水平。同时,实施以科技创新为核心的发展策略,不断增强自主创新研发能力,以此吸引国际客户的目光,进一步拓展海外市场。