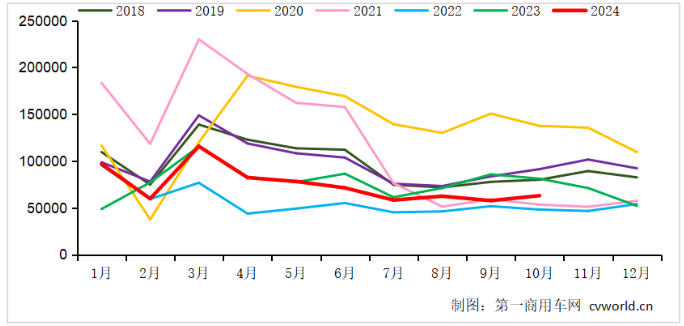

2024年10月份,我国重卡市场销售约6.3万辆(批发口径,包含出口和新能源),环比上涨9%,但相比上年同期的8.11万辆下滑22%,减少了约 1.8万辆。6.3万辆放在最近八年来看,高于2022年10月和2021年10月,低于其他年份的10月份销量。累计来看,2024年1-10月,我国重卡市场销售各类车型约74.6万辆,累计降幅扩大到5%。

重卡市场整体销量不及预期,我们来看看几个重点细分领域的表现。首先,新能源重卡细分市场10月份销量延续了年初至今一路飙升的良好势头,预计终端实销达到7000辆左右,同比再度翻一番。

其次,10月份的重卡出口预计同比下滑近2成。由于俄罗斯从10月1日起对进口汽车大幅提高报废处理税税率,中国厂商与俄罗斯经销商提前报关,因此,8-9月重卡企业对俄出口保持了强劲增长,这在一定程度上提前透支了四季度的出口销量。

2018-2024年我国重卡市场销量月度走势图(单位:辆)

第三,国内终端销量环比微增,燃气车继续下滑。根据第一商用车网的初步预测,10月份国内重卡终端实销预计环比小幅增长3-5%,同比下降近20%,即便有货车以旧换新政策的“托底”,但形势依旧较为严峻;批发端则由于厂家和经销商去库存和信心不足的影响,销量还不如零售销量。另外,由于油气差价没有明显改善,10月份国内天然气重卡终端实销预计不到9000辆,同比下降超过60%,渗透率跌至20%以下。2024年1-10月国内重卡的燃气化渗透率约33%,比1-9月的渗透率减少1.4个百分点左右,随着11月北方供暖季的到来,燃气重卡月度渗透率将再度下降,全年燃气车的渗透率预计很难达到30%。天然气重卡要重回“春天”,至少要等到明年开春以后。