近日,英国媒体《Tyrepress》根据各企业2024年销售额发布最新全球轮胎20强。

2024年,国外轮胎行业受供应链挑战、通货膨胀、地缘局势紧张等影响,发展受阻。反观国内,受市场需求恢复性提升、中国新能源汽车快速增长、出口市场火爆等多重利好因素,轮胎厂商过去一年经营状况普遍利好。

下面我们来看看,过去一年,全球轮胎20强的排名发生哪些变化。

全球轮胎十强,排名未变

今年全球轮胎前十强,排名较去年完全没有变化,这也基本确认了行业头部的格局已趋于稳定。

但仔细来看,仍然有趋势——全球轮胎销售额超百亿欧元的第一梯队中,米其林、普利司通、大陆集团,销售额集体下滑,极为罕见;固特异的销售额仅仅是微增0.07%。

此外,前几年增速尤为迅猛的韩泰轮胎,也在2024年出现了下滑;住友橡胶和倍耐力同比2023年,业绩也基本处于持平状态。

而前十强中,有三家企业表现尤为亮眼,分别是优科豪马、中策橡胶和赛轮集团。特别是后两家中国企业,销售额同比都实现了两位数增长。

优科豪马的增长,主要得益于其收购的特瑞堡车轮系统,该业务于2024年正式并入集团业绩。除去这部分,其销售额与2023年基本持平。而中策与赛轮,则是实打实的增长。

2024年,中策橡胶“天工”、“天玑”两大自主研发技术系统平台震撼问世,成为中国首个在轮胎基础研究体系上的重大突破,打破了近百年来欧美轮胎行业巨头长期对技术体系上的垄断,助推其主要产品销量约2.16亿条,产能利用率高达95.17%,产销率达99.61%。

目前,中策印尼MTI公司一期正式投产,墨西哥工厂正式奠基,天津、金坛、大江东、富阳工厂扩产升级,进一步强化国内国际双循环。同时,中策橡胶6月5日正式在上交所主板上市,有望进一步助推其实现跨越发展。

赛轮方面,其2024年其轮胎产销量均创历史新高,分别达7481.11万条、7215.58万条,涨幅达27.59%、29.34%。

今年二季度,赛轮印尼和墨西哥两大海外工厂首胎下线,产能陆续释放,预计将将带动2025全年业绩继续走强。

11-20强,玲珑表现亮眼

相较于十强排名的稳定,11-20强排名发生较大变化。首先,上升最快的是印度MRF和中国玲珑轮胎,排名各上升3位。

特别是玲珑轮胎,销售额同比增长13.28%,是这一区间内,增速最快的。

锦湖、佳通和泰坦的排名也有上升。其中,泰坦国际在2024年收购了Carlstar集团,后者是一家美国特种轮胎制造商,全球排名42位。

今年榜单中,印度JK轮胎排名下降1位;阿波罗轮胎下降3位;台湾省正新橡胶更是下降5位。

单从销售额来看,阿波罗和正新的业绩与2023年基本持平,排名下降主要是其他企业增长太快。

总体来看,榜单中第11位和第20位的销售额差距仅有18亿欧元左右,代表这一区间内的企业,竞争更激烈、排名更容易出现变化。

全球轮胎市场,东升西降

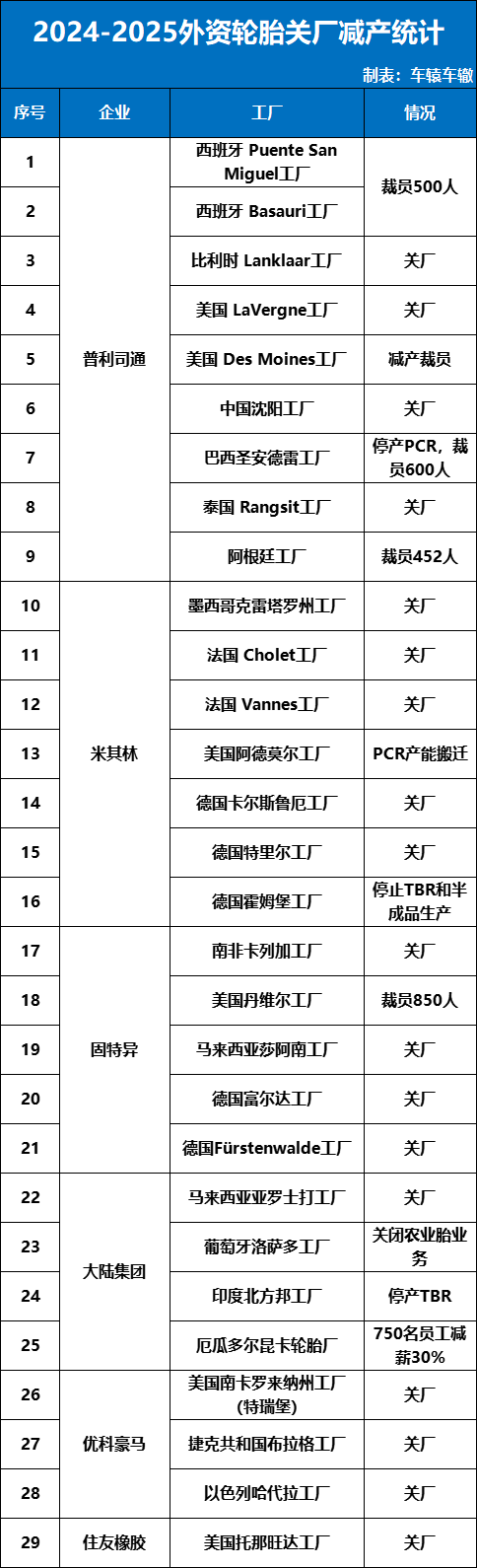

综合整个20强榜单,不难发现,轮胎行业“东升西降”现象越来越明显。2024年,受地缘政治影响、全球贸易环境不确定性大大增强,欧美轮胎行业正继续关厂裁员,全球轮胎市场供需关系飞速变化,中国轮胎加速出海,性价比开启“全球替代”。

据车辕车辙不完全统计,2024年至今,外资轮胎企业有29家工厂关厂裁员,超万人失业。

反观国内,从A股各家轮胎公布的业绩来看,中国轮胎盈利能力和规模实力进一步扩大。同时,各种新项目不断上马,加速抢占全球市场。

2025年4月,中国橡胶轮胎外胎产量为10200.2万条,同比增加3.1%。1-4月橡胶轮胎外胎产量较上年同期增3.7%至3.8558亿条。

出口方面,1至4月,中国橡胶轮胎的累计出口量已达303万吨,同比增长6.2%;出口金额约为538.79亿元,同比增长6.6%;前四个月中国累计出口新的充气橡胶轮胎数量高达2.2681亿条,同比增长8.3%。

不过需警惕,当前国内轮胎市场两极分化越来越严重,虽然半钢胎市场在海内外消费降级及中国汽车销量的带动下,越来越春风得意,但全钢胎市场受到全球及国内基建工程的放缓而需求收缩。

此外,欧盟于今年对中国乘用车轮胎发起反倾销调查。全球贸易保护主义抬头,中国轮胎需放弃低价竞争路线,修炼内功,实现品牌与品质的升级。