- 报价提醒!7月第4周炭黑工厂报价更新

0评论2026-07-21

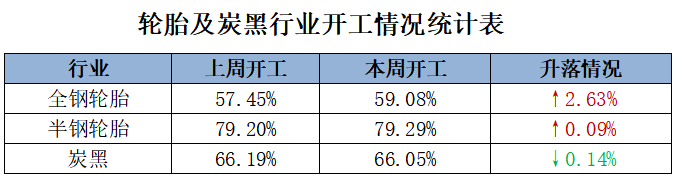

- 周报| 原料与需求双双走弱,炭黑面临下行压力

0评论2026-07-13

白炭黑价格冲高回调,淡季市场韧性凸显

上月白炭黑受成本拉动价格小幅冲高,进入本月主市场轮胎行业淡季拖累新单成交走弱,场内主流报价小幅回调,下游观望情绪升温,但饲料、日化市场订单尚可,刚需支撑,市场整体跌幅有限,企业报价分化,市场淡季韧性逐步显现。原料方面白炭黑成本端延续强势,硫酸上周价格高位坚挺,本周小幅回落,场内出货平稳,当前硫酸高位

0评论2026-07-10187

- 供需利好,煤焦油继续大幅上涨

0评论2026-07-02

- 报价提醒!6月第5周炭黑工厂报价更新

0评论2026-06-30

- 周报| 煤焦油超预期反弹,炭黑主流新单大幅上涨

0评论2026-06-29

煤焦油上涨,炭黑新单定价差强人意

上周,国内高温煤焦油整体新单拍卖价格上涨,局部山西、西北地区涨幅较大,受成本支撑影响,炭黑新单报价亦顺势上调,但主市场受轮胎企业抵触情绪影响,轮胎行业炭黑新单商谈价格胶着,最终定价亦不及预期。原料方面:焦炭第九轮提涨尚未落地,市场反馈主流钢厂已逐步追认,但中小钢厂则抵触较强,业者预期虽能整体落地,但

0评论2026-06-29252

冰火两重天,白炭黑市场表现分化

本周,国内白炭黑市场利好因素不多,上游原材料表现疲弱,成本支撑乏力,下游主需求淡季,市场新单商谈存有打压情绪,在此情况下国内白炭黑市场新单商谈价格表现分化,轮胎橡胶市场走势疲弱,小众市场则或稳或涨。上游原料方面,霍尔木兹海峡临时开放60天利好,后市预期硫磺价格有所缓和,但目前硫磺酸企业利润亏损,市场硫

0评论2026-06-25310

- 【行情周报】煤焦油跌幅超出预期,炭黑新单下滑

0评论2026-06-18

- 【乙烯焦油】6月6日中石化华东、华北乙烯焦油价格上调

0评论2026-06-08