【炭黑产业网】周度核心数据趋势

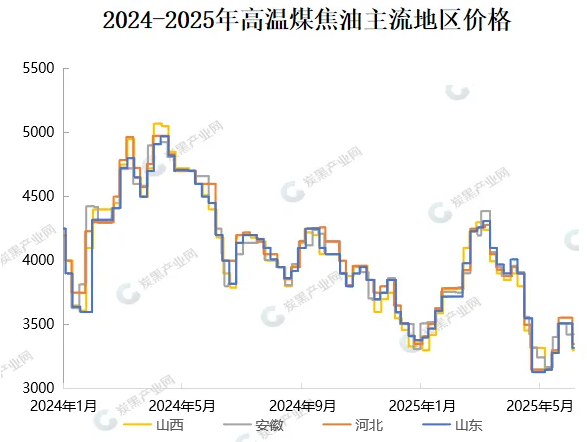

原料:本周煤焦油价格弱势下行,整体跌幅较上周下滑98-220元/吨,市场主流价格在3300-3350元/吨。本周独立焦企产能利用率为75.34%,较上周降低0.35%。乙烯焦油主流企业价格较上周持稳,周边区域补涨,价格小幅上调30-50元/吨。

供应:本周炭黑开工负荷为65.4%,较上周开工负荷提升1.3%;主流企业开工负荷高位,执行交付订单。

相关产品:本周深加工开工负荷为51.77%,较上周减少0.65%,攀枝花和云维飞虎装置检修,影响整体开工负荷。煤沥青价格暂稳,蒽油跟跌下行。

需求:半钢胎开工负荷为74.89%,全钢胎开工负荷为62.75%。

核心关注点

煤焦油整体价格呈现下行趋势,其中山西地区跌幅最大,推涨受阻,周内炭黑市场价格跌幅在200元/吨。

周度核心数据

煤焦油行情综述

本周高温煤焦油价格宽幅下行,市场主流价格重新回落至3300-3350元/吨,整体跌幅在98-220元/吨。本次价格弱势下行主因是深加工行业入市压价,存在前期低价库存,采买积极性偏弱。煤焦油价格下调对市场心态产生明显利空影响,煤焦油供应充足,焦化企业开工维持稳定,需求暂时刚需订单有限。

供应:周内第三轮提降已提出,且降幅比之前增加。目前焦化企业处于盈亏边缘线,且钢铁季节淡季刚需减量,部分焦化企业出现累库,行业开工缓慢调整,整体煤焦油供应量尚且充足。

需求:蒽油价格延续跌势,煤沥青由于终端需求稳定,价格暂稳;深加工企业压价心理明显,行业利润尚可,开工短期内维持高位,炭黑开工回升,存在刚需消耗支撑。

煤焦油深加工市场分析

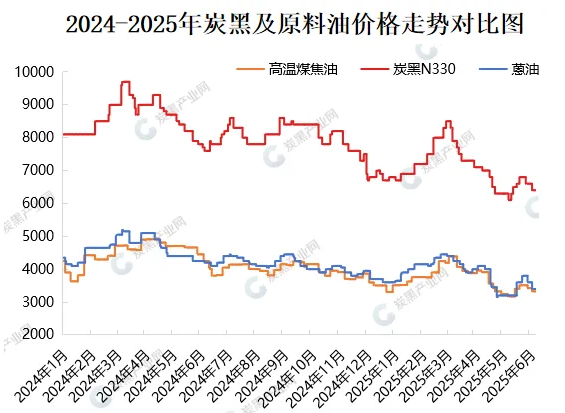

本周,国内煤沥青市场区间震荡。山东地区改质沥青主流价格为3950元/吨(出厂承兑)。煤沥青新单交投重心下行,原料价格下行和市场供应量增加对煤焦油价格产生利空影响。下游产品预焙阳极价格暂稳,市场需求量平稳。本周,国内蒽油市场实单价格下行,山东地区市场均价为3400元/吨,西北区域价格调整至3100-3200元/吨。节前炭黑价格偏弱运行,市场出现悲观看空情绪;蒽油价格延续跌势,炭黑企业入市采购积极性一般,市场维持刚需订单状态。

炭黑行情综述

本周,炭黑市场价格重心窄幅下行。原料油价格下调,对市场和下游心态产生明显利空影响,节后归来,煤焦油竞拍价格重新跌至3300-3350元/吨,蒽油延续跌势,周跌幅在200元/吨。市场供应出现增量,主流企业维持正常开工生产,执行前期订单位置,行业利润微薄,企业整体库存当前维持合理库存为主。

周内炭黑市场价格跌幅在200元/吨,价格波动期间,需求端入市采买谨慎,市场新单成交有限。轮胎企业开工负荷维持,消化前期库存,整体炭黑库存偏低,临近新月商谈节点,需观望后续轮胎厂订单情况。炭黑市场供需博弈僵持,市场多空并存,根据供需基本面来看,价格后续调整空间有限。

下游轮胎开工情况分析

周内恰逢端午假期,山东地区部分企业检修停工,对整体行业开工水平产生影响;半钢胎来看,检修企业同比去年小幅增加,但全钢胎检修企业同比明显减少。轮胎企业受困于排产周期和成品库存影响,产能释放受限。其余需求行业受假期影响,出现小幅下滑,但节后整体开工负荷尚可,后续无长假期,开工连续性好转。当前价格波动,需求市场看看情绪增加,外加前期存在低价库存待消耗,新单有限。出于对未来关税政策的担忧,需求端短期内延续刚需采购策略。

炭黑产业链后市预测

炭黑市场进入供需博弈期,煤焦油价格下行消息直接利空影响全产业链市场心态,但焦油政策和供应影响后续跌幅有限;炭黑主流企业维持合理库存,价格重心窄幅下行后进入观望整理状态。预计中旬轮胎厂开始定价拿货,需观望后续市场定价情况。

周报获取:

炭黑产业链周度报告(2025.5.30-6.5).pdf

炭黑产业链周度报告(2025.5.30-6.5).pdf

友情提示:查看每日最新行情报价,请关注“炭黑产业网”公众号。

6月25日首钢长治高温煤焦油拍卖价格上调

6月25日,首钢长治钢铁有限公司高温煤焦油拍卖,拍卖数量400吨,起拍价格执行在4215元/吨,成交价格4242元/吨,上调214元/吨。

0评论2026-06-2591

6月25日吉林通化高温煤焦油拍卖价格上调

6月25日,吉林通化钢铁集团高温煤焦油拍卖,拍卖数量600吨,起拍价格执行在3580元/吨,最终成交价格3580元/吨,上调100元/吨。

0评论2026-06-25119

6月25日吉林通化高温煤焦油拍卖价格上调

6月25日,吉林通化钢铁集团高温煤焦油拍卖,拍卖数量600吨,起拍价格3550元/吨,最终成交价格3850元/吨,上调370元/吨。

0评论2026-06-25114

6月25日吉林建龙高温煤焦油拍卖价格上调

6月25日,吉林建龙钢铁有限责任公司高温煤焦油拍卖,拍卖数量1500吨。起拍价格3500元/吨,最终成交3790元/吨,上调240元/吨。

0评论2026-06-25118

6月24日山东莱钢高温煤焦油拍卖价格上调

6月24日,山东莱钢高温煤焦油拍卖,拍卖数量1000吨,起拍价格执行在3950元/吨,最终成交价格4000元/吨,上调80元/吨。

0评论2026-06-24202