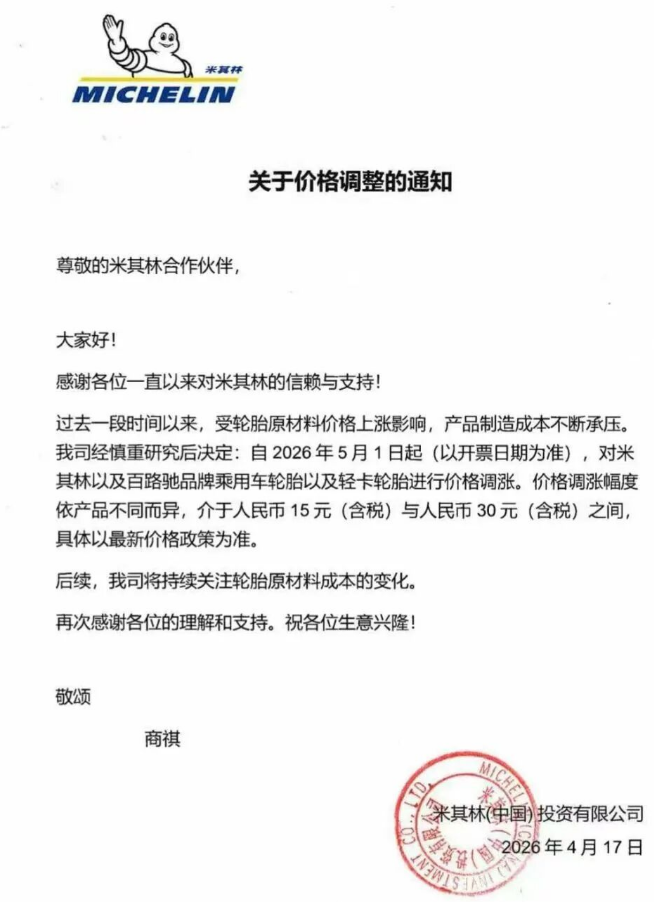

【炭黑产业网】4月20日消息,4月17日,米其林(中国)投资有限公司发出调价通知,明确自2026年5月1日起,对米其林和百路驰品牌的乘用车轮胎与轻卡轮胎进行价格上调,涨幅在15元至30元(含税)这个区间。

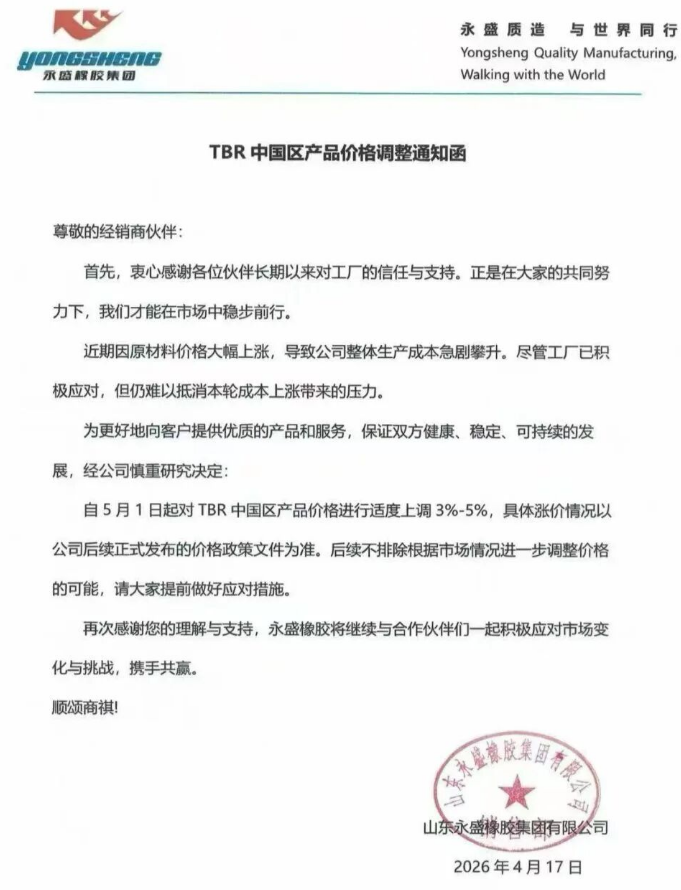

就在同一天,永盛橡胶也发布相关函件,宣布自5月1日起,TBR中国区产品价格上调3% - 5%。随着这两份涨价函的发出,国内外轮胎品牌已然形成“涨价共振”,一场覆盖全品类的轮胎涨价潮正汹涌袭来。

外资巨头入场,全品类涨价形成“闭环”态势

当下,“轮胎涨价了”已成为整个流通渠道的普遍认知。实际上,在米其林正式宣布调价之前,国内轮胎企业就已纷纷发出涨价信号。

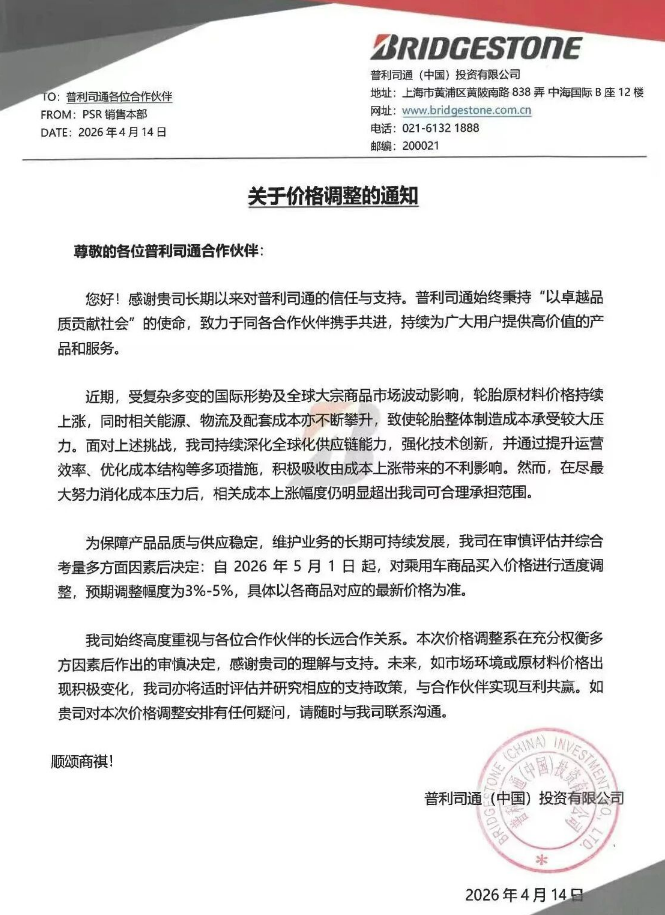

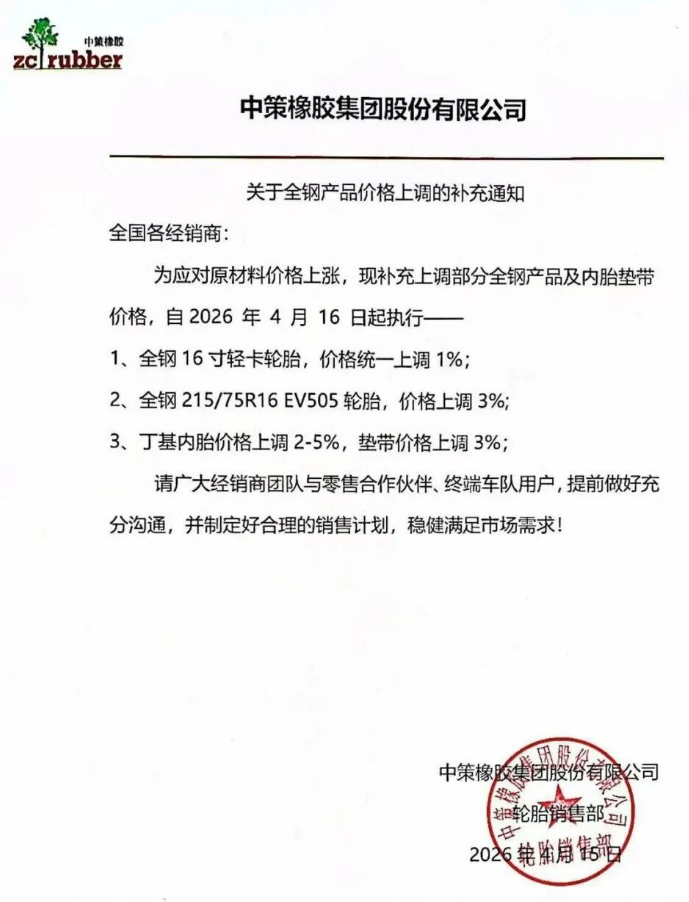

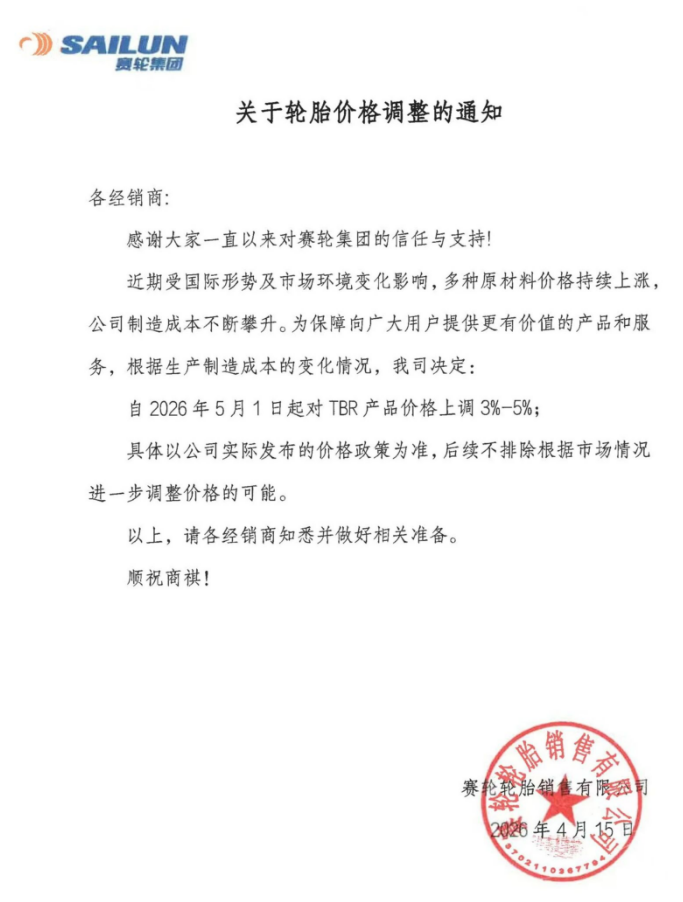

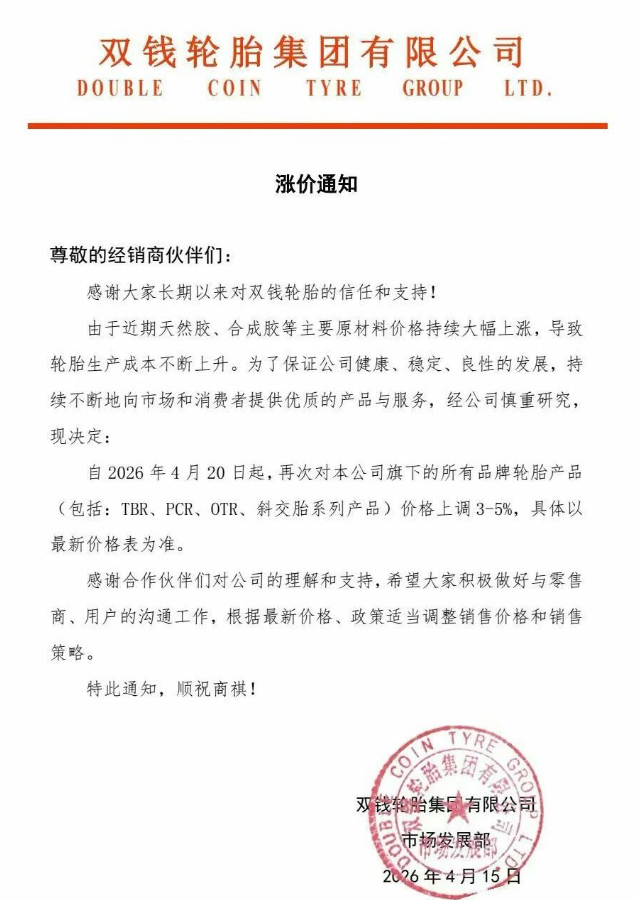

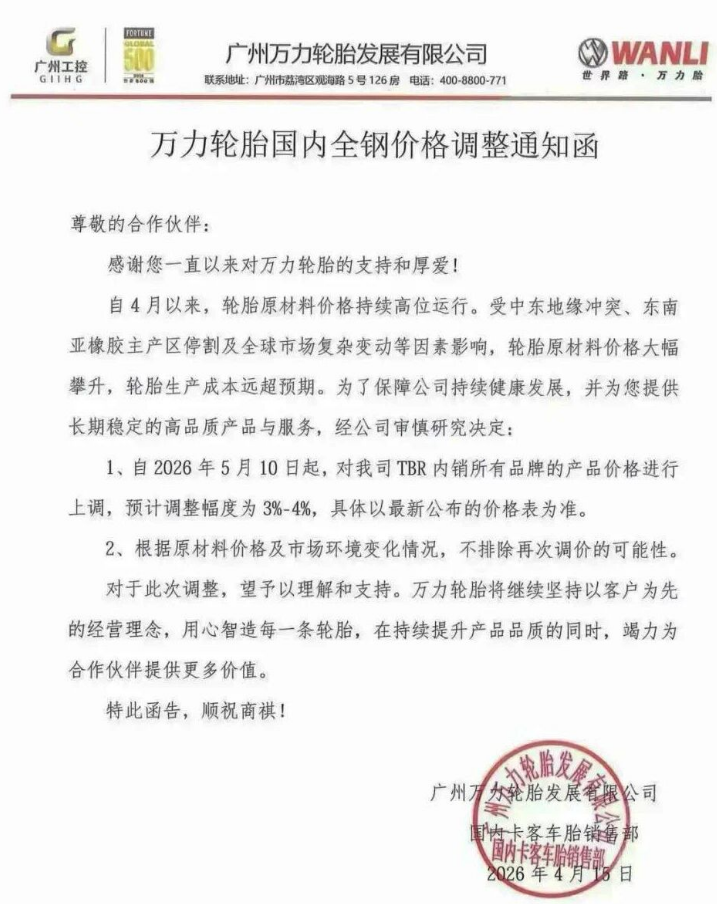

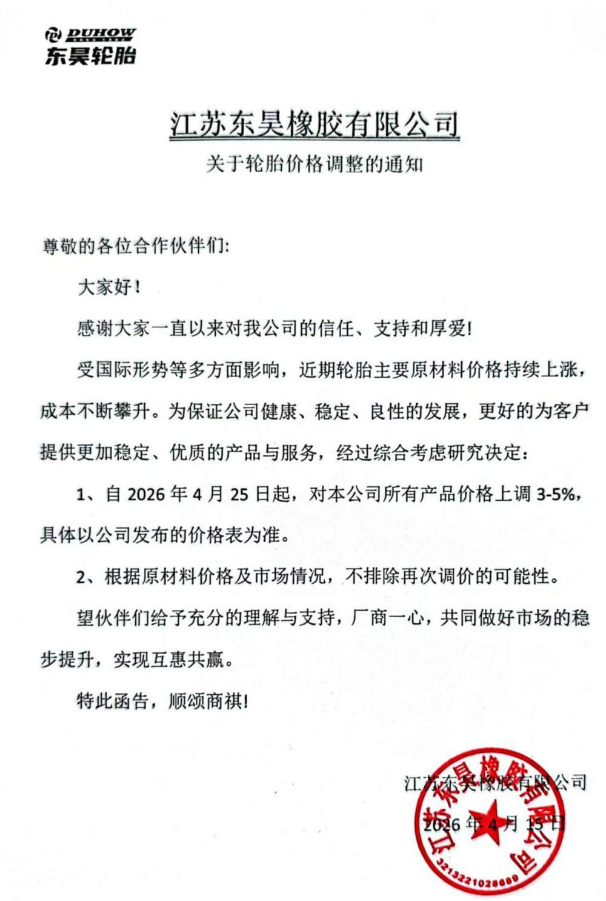

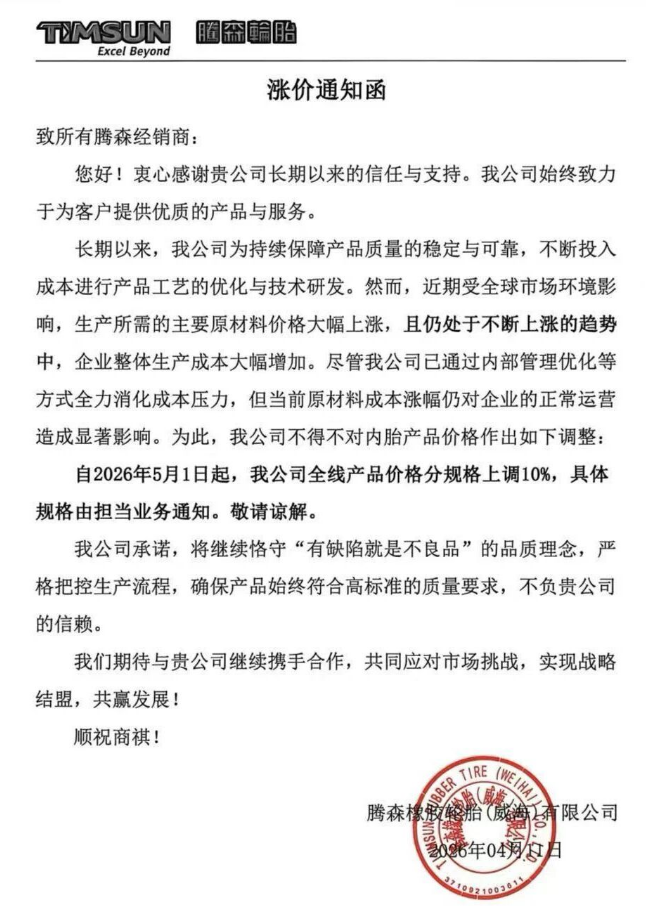

4月14日,普利司通(中国)宣布自5月1日起对乘用车轮胎价格上调3% - 5%,这一举措彻底打破了渠道商“外资巨头能维持价格稳定”的幻想。紧接着4月15日,中策橡胶、赛轮集团、双钱集团、万力轮胎等国内轮胎巨头同日发布调价函:中策在4月1日涨价基础上再补充上调1% - 5%;赛轮TBR产品上调3% - 5%;万力TBR内销全品牌上调3% - 4%,并且罕见地直言“不排除再次调价”。据炭黑产业网了解,再加上东昊橡胶、腾森橡胶等企业的紧密跟进,截至目前,国内已有超80家企业完成调价。如今,头部企业领涨、内外资企业共同涨价、全品类覆盖的涨价格局已然完全形成。

成本大幅攀升,轮胎厂开启“生死自救”模式

这轮席卷全行业的涨价潮,并非企业主动追求利润增长,而是被疯狂上涨的原材料成本逼得不得不进行“生死自救”。

在轮胎生产成本中,原材料占比超过70%。今年一季度,天然橡胶、合成橡胶、炭黑价格齐头并进大幅上涨,直接将企业逼到了亏损的边缘。数据显示,丁二烯现货价格突破1.8万元/吨,累计涨幅超过118%,创下2017年以来的新高;顺丁橡胶价格从1月初的11960元/吨飙升至4月上旬的18140元/吨;炭黑N330均价环比上涨13.6%;丁基橡胶的短期暴涨更是直接冲击了内胎价格,部分企业内胎品类涨幅已达10%。

在成本大幅攀升的情况下,轮胎厂只能苦苦支撑。隆众资讯数据显示,截至4月初,部分中档半钢轮胎毛利已经变为负值。即便多家企业连续发布调价函,3% - 5%的涨幅也远远难以覆盖约15%的综合成本涨幅。正如中策橡胶在涨价函中明确指出的那样:“本次调整幅度远低于成本上升幅度,且原材料一直处于供不应求的状态。”

地缘与供需双重作用,“成本新常态”已然确立

这场成本风暴背后的深层次原因,是地缘政治与供应链重构所带来的结构性变化。

中东局势动荡导致霍尔木兹海峡航运受阻,布伦特原油价格较2月底上涨超过50%,与国际油价高度绑定的合成橡胶成本也随之失控。同时,天然橡胶由于供应收缩以及季节性错配,价格重心出现反弹。随着天然橡胶对合成橡胶替代需求的增加,其价格可能被进一步推高,对轮胎成本的综合影响可能超过10%。

面对这轮“实实在在”的调价,流通渠道经历了艰难的心理重建过程:从3月份近六成经销商“坚决排斥”拒绝囤货,到4月上旬的“观望打听”,再到4月中下旬普利司通等外资巨头入局后的“无奈接受”。经销商们已经清醒地认识到:连拥有全球供应链缓冲能力的外资巨头都难以承受成本压力,降价回潮绝无可能。

比“轮胎涨价”更严峻的现实是,行业的“成本新常态”已经确立。即便中东地区实现停火,轮胎价格也难以回到2025年的水平。这轮涨价并非周期性的波动,而是行业的分水岭。在成本刚性上涨与需求疲软的双重挤压下,靠低价抢占市场的低端“大路货”将彻底失去生存空间。企业唯有加速向新能源车专用胎、高端全钢胎等高附加值产品转型,稳定现金流、提升增值服务,才能顺利穿越这轮残酷的行业洗牌期。