4月26日,德固特(300950)发布2025年年报及2026 年一季报。作为炭黑行业核心节能环保装备供应商,公司2025年业绩稳中有进,但2026年开局出现盈利大幅下滑。

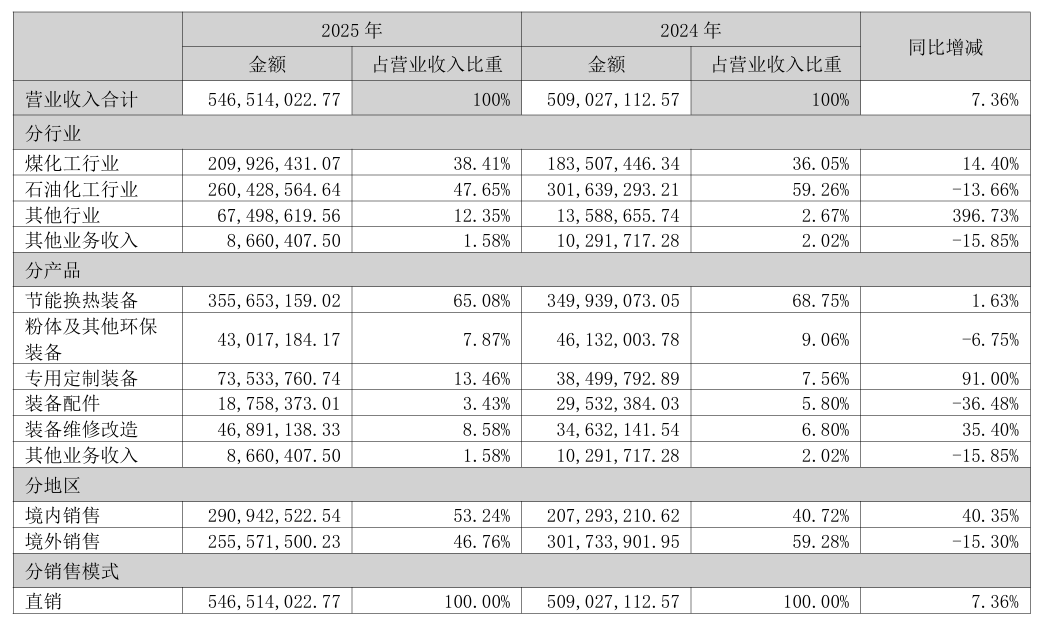

2025年,德固特实现营收5.47亿元,同比增长7.36%;新签订单5.51 亿元,同比增长5.02%,营收与订单规模稳步扩张。归母净利润9205.36万元,同比下降4.82%,毛利率维持在37.52% 高位,产品技术壁垒支撑了定价能力。

前五大客户存在三大新增客户,分别是印度BKT,苏伊士环境科技(北京)有限公司,青州市博奥炭黑有限责任公司。

值得一提的是,专用定制装备成业绩增长亮点,营收7353万元,同比激增91%,占比提升至13.46%。

德固特全球化战略提速,2025海外订单占比51%,境外营收2.56亿元,毛利率高达51.08%,显著高于境内25.61%,国际市场高附加值优势凸显。

2026年一季度,公司业绩骤然承压。当期营收 1.25 亿元,同比微降 0.06%;归母净利润 541.61 万元,同比暴跌 77.12%;经营现金流净额 1506.50 万元,同比下降 3.33%,盈利端大幅缩水,增长动能不足。德固特目前正在推进业务跨界转型,依托换热、热管理核心技术,逐步脱离传统炭黑、煤化工单一赛道,切入废旧轮胎裂解、氢能、空气储能、电池材料、固废处理等新兴领域。

公司此前尝试通过并购浩鲸科技实施跨行业扩张,但最终方案终止,回归节能环保装备主业,转型路径更趋谨慎。