7月份,多家酚酮、苯乙烯、ABS装置在三季度有检修计划,部分原料供给端或再次缩紧,双酚A、PC、ABS价格或受影响。

▶ 酚酮装置:

西萨化工、吉林石化酚酮装置计划在7月左右停车检修,供应面存一定缩量。

台湾信昌酚酮装置计划6-7月份停车检修,7月底有现货销售。

韩国锦湖酚酮装置2号、4号线轮流检修,计划8月21日-9月11日停车检修。

韩国LG位于大山的48万吨/年酚酮装置计划10-11月停车检修。

泰国PTT二期酚酮装置计划9月份开始检修,预期持续1个月左右。届时,三季度韩国、泰国货源供应减少,抵达中国的量或有下降的预期。

▶ 苯乙烯装置:

山东玉皇25万吨/年苯乙烯装置计划6月27日前停车,检修25天;

华南某大型苯乙烯装置6月21日意外停车,装置计划外检修,对苯乙烯短期供应造成冲击;

中化泉州45万吨/年的苯乙烯/PO联产装置目前负荷正常,由于重整装置停车,后续苯乙烯装置存在减负预期;

沙特石化Sadaf两套60+55万吨/年苯乙烯装置计划7月起停车轮修,检修时长分别2个月;

常州东昊20万吨/年的苯乙烯装置上周装置逐步重启,目前负荷恢复至8成运行。

▶ ABS装置:

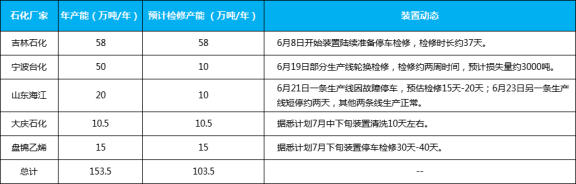

吉林石化58万吨ABS装置6月8日开始陆续准备停车检修,检修时长约37天。

宁波台化50万吨ABS装置6月19日部分生产线轮换检修,检修约两周时间,预计损失量约3000吨。

山东海江20万吨ABS装置6月21日一条生产线因故障停车,预估检修15天-20天;6月23日另一条生产线短停约两天,其他两条线生产正常。

大庆石化10.5万吨ABS装置,据悉计划7月中下旬装置清洗10天左右。

盘锦乙烯15万吨ABS装置据悉计划7月下旬装置停车检修30天-40天。

辽通化工ABS装置7月15日开始装置大修,检修时长35天,全停。

▶ 聚丙烯装置:

宁波台塑PP装置17万吨/年一线,28万吨/年二线,6月15日-7月20日停车检修;

久泰集团32万吨PP装置计划7月15日停车,预计8月14日开车。

检修超预期,ABS近月货源供应偏紧

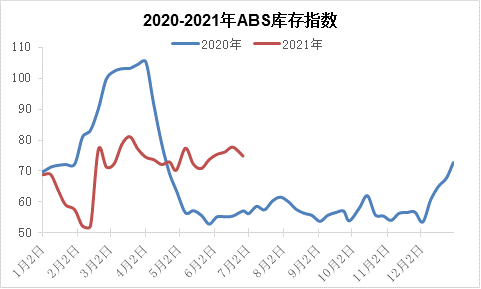

2021年被称为ABS行业的检修大年,特别是进入6月之后,国内装置检修产能陆续增多。

据不完全统计6-7月份检修企业至少有5家,占到ABS企业总数的41.67%;检修产能约103.5万吨,占国内总产能24.27%;预估检修损失量在7.41万吨。(暂未包括个别大装置因轮换检修所导致的损失量。)

其中未在前期计划的装置临时检修有两套,分别是山东海江和大庆石化。

由于吉林石化和辽通化工均为大型检修,检修之前均有储备库存操作。另外受补货需求下降拖累,5月下旬至6月中旬ABS生产企业处于累库阶段。

随着吉林石化装置全停以及宁波台化部分装置检修,6月下旬行业转入去库阶段。此轮去库动力主要来自于生产企业减产。

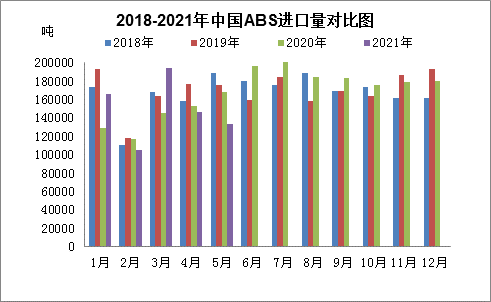

6-7月份国内ABS自给率虽有下降预期,不过随着欧美地区开工产能提升,后市进口货源有望有效补充,预估两个月之内进口货源增加4万吨-6万吨。

另外前期部分ABS企业为检修所储备的库存量相对可观,因此在这个传统需求淡季到来之际,6-7月整体ABS供应或难出现紧张状态,但不排除局部牌号供应偏紧的可能。

原料供不应求加剧,价格不断冲高

无论是停车检修带来的产能紧缩,还是不可抗力造成的无法正常生产供货,无疑都是扼制了化工品生产的源头,产量的减少更会加重目前供不应求的情况。

6月是安全月,自月初开始多个省市地区就在加严治理安全风险隐患,尤其是对于化工行业,专项整治力度更是有增无减。多家化工企业因环保、安全不达标等因素正在“关改搬转”。

加上疫情的持续作用,化工行业本就处于不稳定状态,价格不断冲高甚至刷新历史纪录。在目前无法预知的情况下,化工人焦虑心态作祟,更是会加重抢购的情绪。化工人表示,下半年还是不能有丝毫松懈,不仅不敢奢望买到便宜货,只求抢购到足够的货源,保证正常生产。

下面我们一起来看下今日12种塑料原料市场的行情走势分析吧。

一

通用塑料市场

1

PP:窄幅整理

PP现货市场窄幅整理。

影响因素

期货宽幅震荡,部分业者持观望态度,石化出厂价格仍有补涨,成本端支撑尚可。贸易商报盘整理为主,价格重心变动不大,下游终端谨慎采购,多延续按需少量接货,场内成交氛围平平。

后市预测

预计,今日国内聚丙烯市场偏暖整理,以华东为例,预计拉丝主流价格在8500-8650元/吨。

2

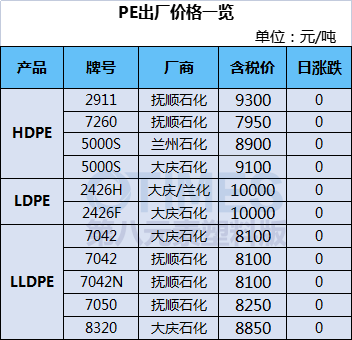

PE:价格上涨

PE市场价格上涨,华北大区线性涨50-100元/吨,高压涨50-100元/吨,低压拉丝、注塑、中空和膜料部分涨50-100元/吨;华东大区线性涨50-150元/吨,高压部分涨100-200元/吨,低压中空和拉丝涨50-100元/吨,膜料和注塑部分涨50元/吨;华南大区线性部分涨50-150元/吨,高压部分涨100-150元/吨,低压拉丝部分涨50元/吨,膜料、注塑和中空部分涨50-100元/吨。

影响因素

线性期货高开高位震荡,部分石化继续上调出厂价,提振市场玩家交投信心,持货商继续跟涨报盘,终端下游谨慎观望,实盘价格侧重一单一谈。

后市预测

预计,今日国内PE市场高位震荡,LLDPE主流价格预计在8100-8500元/吨。

3

ABS:偏弱震荡

国内ABS市场偏弱震荡,截至目前部分国产料报盘至16850-18100元/吨。

影响因素

华东市场窄幅整理,少数小幅走软,买盘观望厂家新报盘引导。华南市场价格阴跌,持货商信心不足,实盘商谈略灵活。部分北方厂家近期发货略有延迟。

后市预测

预计,今日ABS市场将继续走低。

4

PS:价格趋稳

华东PS市场价格多数趋稳。

影响因素

原料苯乙烯震荡调整,对PS单边指引减弱;GPPS货源偏紧现状犹存,持货商报价坚挺,但下游入市询盘力度欠佳,市况偏弱。

后市预测

预计,短期PS市场或窄幅整理

5

PVC:重心下移

国内PVC市场价格重心上移。

影响因素

华东/华南仓库库存下降,对现货市场有一定支撑,PVC期货震荡上行,贸易商报价积极跟涨,点价货源优势下降,一口价成交为主,下游谨慎刚需,高价成交不佳。

后市预测

预计,短期PVC市场仍将延续区间震荡,华东SG-5震荡区间在9000-9150元/吨。

6

EVA:价格企稳

国内EVA市场价格逐步企稳。

影响因素

贸易商库存渐入低位,后续补库成本偏高的情况下,抛盘意向降低。终端企业需求仍显平淡,实盘价格多侧重买卖双方商谈。

后市预测

预计,今日EVA价格或窄幅整理为主,VA18含量发泡料或在17800-18500元/吨。

二

工程塑料市场

1

PA6:报价上涨

切片聚合工厂报价上涨,低价惜售,下游按需跟进。

影响因素

纯苯市场价格高位震荡,己内酰胺成本面支撑显强。场内新产能进入,下游聚合工厂观望为主,询采气氛冷清。己内酰胺货源供应仍偏紧张,华北己内酰胺市场意向成交价格高位整理,高价成交艰难。

后市预测

预计,短期PA6市场震荡上行。

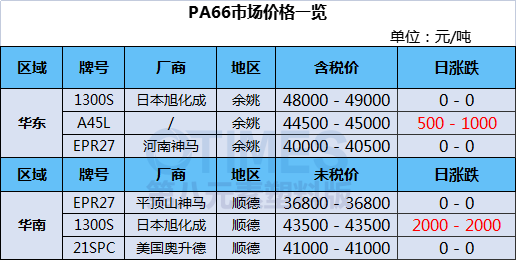

2

PA66:市场维稳

国内PA66市场大致维稳,国产切片价格不变,实单商谈,进口切片供应不足,市场报价走高,低价惜售情绪加重。

影响因素

华东己二酸市场报盘探涨,工厂打款价格指引,主力贸易商报盘上探,下游需求跟进暂有限,场内低价减少,但高价成交仍有待跟进。

后市预测

预计,短期PA66市场偏弱运行。

3

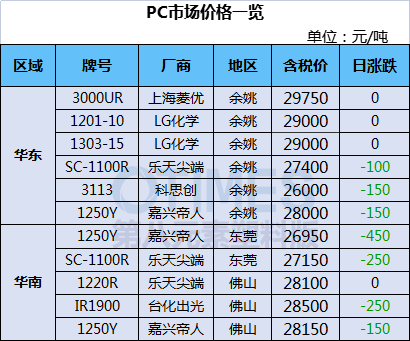

PC:弱势运行

国内PC市场行情弱势运行为主。

影响因素

各地市场报盘仍有回落,商家表示需求仍显疲软,零星牌号现货缺乏,期货随行就市报盘中,商谈相对清淡,商家心态观望为主。昨日厂家明确报盘范围仍相对较小,市场继续关注厂商的指引趋势。目前国内行业运行态势稳定,关注下周沧州大化及中蓝国塑最新进程。

后市预测

目前PC市场利好难寻,心态疲软观望,预期市场弱势继续,关注需求采购心态的变化趋势。

4

PMMA:整理运行

PMMA粒子市场整理运行。

影响因素

原料市场窄幅波动,PMMA粒子周初市场气氛清淡,贸易市场商谈存让利空间,下游工厂刚需询盘,交投一般,实单小单实谈为主。

后市预测

预计,短线国内PMMA粒子市场偏弱运行,华东市场国产粒子参考15300-18000元/吨,华东市场进口粒子价格在15300-18500元/吨,更有低价听闻,后期将进一步关注原料及成交情况。

5

POM:价格企稳

国内POM市场观望震荡整理,交投气氛谨慎温和。

影响因素

周初,国内POM厂商均无最新消息,而市场整体货源较为集中且库存低位,货紧支撑下,业者试探挺价操作;下游厂商刚需跟进,实盘成交有限;6月进口料外盘交投价格较上月基本持稳,成本延续高位,业者接盘十分有限。

后市预测

预计,近期国内POM市场窄幅震荡运行。

6

PET:报盘持稳

聚酯瓶片工厂报盘持稳,实单价格6700-6900,贸易商报盘上扬,下游买盘谨慎,成交气氛清淡。

影响因素

聚酯原料现货价格震荡上涨,PTA收涨20至5150元/吨,MEG收跌10至4995元/吨,聚合成本6076.58元/吨。日内聚酯瓶片成交重心上移,但成交量较上周五环比回落。原料端日内波动收窄,叠加PTA新装置投产预期下预估上涨驱动放缓。

后市预测

预估聚酯瓶片短期将进入震荡调整阶段。