1 橡胶展望

全球炭黑需求量的大约93%是用作橡胶的补 强填料。炭黑市场的命运与橡胶和轮胎行业密切 相关。除了受全球橡胶用量的影响,炭黑的需求

还受橡胶产品结构的影响,尤其是受到轮胎用橡 胶和非轮胎用橡胶的用量百分比影响。归根结底, 机动车的产量以及机动车的保有量是推动轮胎、

橡胶和橡胶产业链需求的主要因素。影响炭黑需 求的其他重要的宏观因素包括工业景气度、工程 建设投资和大众消费状况(尤其是家用电器、商业

设备和体育用品等耐用品)。

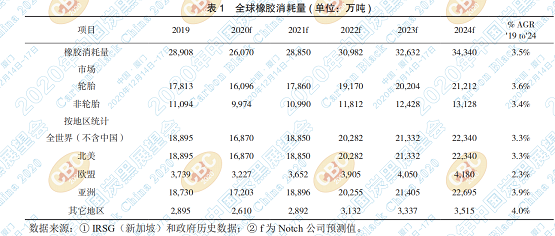

2019年全球橡胶消费总量为2890万吨。橡胶 主要应用于轮胎和非轮胎制品,而这些主要市场 又由若干分支市场组成。对于轮胎来说,这些分

支市场不仅涉及轮胎的基本组成部分(胎面、胎侧 和气密层等),还包括所制造轮胎的种类(例如,全天候轿车子午胎、高性能和超高性能轮胎、轻卡

/SUV、商用卡车和汽车、建筑和采矿设备用大型越 野轮胎,农用轮胎、工业轮胎、航空轮胎等)。 2019年,全球62%的橡胶用于制造轮胎,其余38%

用于制造非轮胎橡胶产品。

Notch咨询公司预测,受COVID-19新冠疫情 的影响,2020年橡胶消费量将下降近10%至2610 万吨。 下降的原因既有轮胎厂和工业橡胶制品厂

的直接关闭,也有因扩大社交距离而产生的影响, 如对新车销量和行驶里程的影响。但,2020年下 半年,尤其是第四季度的情况有所好转,减缓了下

降速度。Notch预测,全球需求将在2021年恢复到 COVID之前的水平,长远来看增长情况还是较好 的。预计橡胶消费量将从2019年起以每年3.5%的

速度增长,到2024年将达到3430万吨。轮胎市场 将推动这一增长。

2 炭黑的生产大国与出国大国

生产:2019年全球炭黑总产量为1310万吨, 较2018年的1320万吨略有下降。截止2019年,按 产量由大到小排序,全球12个炭黑生产大国依次

是中国、美国、俄罗斯、印度、韩国、日本、巴西、 泰国、意大利、德国、加拿大和埃及(见表2)。 2019年12个炭黑生产大国的产量占全球炭黑产量

的89%,基本上这一现象从2014年以来就维持至 今。据Notch咨询公司预测,2020年全球炭黑产量 下降幅度将超过10%,预计会降至1170万吨,12

个炭黑生产大国的产量都将下降。2014年至2019 年,中国炭黑产量以每年1.9%的速度递增,这说 明了在2017年和2018年的稳步增长后,2019年的

年产量稍微有所下降。2014年至2019年,俄罗斯 的年产量增长最为强劲,该国的产量每年增长5%,主要是因为出口强劲。根据新增产能计算,

2014年至2019年,印度炭黑产量每年增长2.9%。 在其他几个生产大国中,日本、巴西、加拿大和埃 及的产量在2014年至2019年间出现下降。

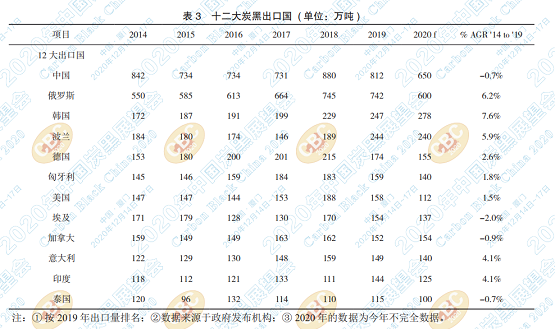

出口:2019年的12个炭黑出口大国分别是中 国、俄罗斯、韩国、波兰、德国、匈牙利、美国、 埃及、加拿大、意大利、印度和泰国(见表3)。

2011年,中国成为全球最大的炭黑出口国,2018 年中国炭黑出口量创历史新高,达到88万吨,2019 年又回落至81.2万吨。根据近9个月的报告数据,

预计2020年中国的炭黑出口量将下降至65万吨。 2014年至2019年,俄罗斯的炭黑出口量每年增长 6.2%。俄罗斯大约72%的炭黑产品出口到欧盟,

也有少部分出口到北美、中东和亚洲。据预测,俄 罗斯的炭黑出口量将从2019年的74.2万吨降至 2020年的60万吨。

3 炭黑预测

据预测,从2019年到2024年,全球炭黑需求 将以每年3.6%的速度增长,到2024年将达到1610

万吨(见表4)。据Notch咨询公司预测,受COVID-19 新冠病毒的影响,全球炭黑需求在2020年将下降 近11%至1200万吨。但是,今年下半年炭黑市场

似乎正在复苏中,到第四季度,由于轮胎生产的刚性会导致某些炭黑市场供应紧张。Notch公司预 计,炭黑产量将在2021年恢复到COVID之前的水

平。从长远来看,2019年至2024年期间,全球宣 布对轮胎产能进行211亿美元的新投资,将推动炭 黑需求。虽然COVID-19导致许多项目延期,但随

着扩建项目的恢复,炭黑市场的长期前景依然看好。

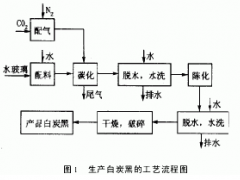

非金属矿制备白炭黑的技术

白炭黑是炭黑的代用品,是微细粉末状或超细粒子状无水及含水二氧化硅或硅酸盐类的通称,平时所称的白炭黑为水合硅酸(SiO2·nH2O),其SiO2含量较大(90%),原始粒径一般为10~40nm,因表面含有较多的羟基,易吸水而成为聚集的细粒。白炭黑熔点1750℃,不溶于水和酸,溶于强碱和氢氟酸。它的化学稳定性好,耐高温、不燃烧,

0评论2022-01-181904